Hoy entra en vigor los impuestos en plataformas digitales

Sin duda en algún momento has hecho uso de las siguientes plataformas: Uber, Uber Eats, Airbnb, Booking, Cabify,

etc; para aquellos contribuyentes que ofrezcan sus servicios por medio

de esas plataformas el SAT ha hecho cambios fiscales, los cuales

cambiarán su forma de pago de impuestos, ¿Estas preparado?.

A finales del año pasado se aprobaron diversas reformas fiscales que tienen por objetivo un incremento en la recaudación y buscan que aquellas personas con fuente de riqueza en México paguen sus respectivos impuestos.

Una gran parte del sector digital se movía por medio de la informalidad, por lo que muchos de los ingresos generados a través de plataformas digitales no pagaban impuestos.

Es por esto que se dictaron nuevas obligaciones que aplican a plataformas como Netflix, Amazon , Mercado Libre, y las arriba mencionadas, ya que seguramente has visto memes por montón en redes sociales acerca de este tema.

Lo que necesitas saber: Entran en vigor este 1 de Junio del 2020 y afecta el IVA e ISR.

II. Prestación de servicios de hospedaje. (Airbnb, Homeaway, Booking, Etc.)

A finales del año pasado se aprobaron diversas reformas fiscales que tienen por objetivo un incremento en la recaudación y buscan que aquellas personas con fuente de riqueza en México paguen sus respectivos impuestos.

Una gran parte del sector digital se movía por medio de la informalidad, por lo que muchos de los ingresos generados a través de plataformas digitales no pagaban impuestos.

Es por esto que se dictaron nuevas obligaciones que aplican a plataformas como Netflix, Amazon , Mercado Libre, y las arriba mencionadas, ya que seguramente has visto memes por montón en redes sociales acerca de este tema.

Lo que necesitas saber: Entran en vigor este 1 de Junio del 2020 y afecta el IVA e ISR.

Sobre el ISR

- Nueva Sección: “III De los ingresos por la enajenación de bienes o la prestación de servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares”

- ¿A quién aplica?Los contribuyentes personas físicas con actividades empresariales que enajenen bienes o presten servicios a través de Internet, mediante plataformas tecnológicas, aplicaciones informáticas y similares.

- Objeto: Ingresos que efectivamente perciban las personas físicas por conducto de los citados medios.

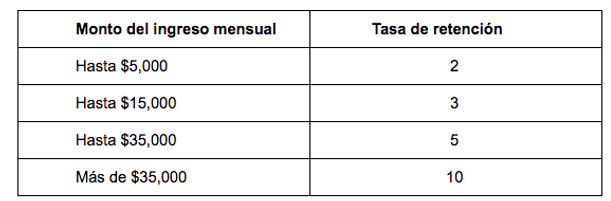

- Pago Definitivo: Las personas físicas que obtengan ingresos por medio de plataformas tecnológicas y dichos ingresos no excedan la cantidad de 300,000.00 pesos anuales, podrán aplicar las siguientes tasas de retención al total de los ingresos recibidos (incluyendo aquellos pagados directamente por los usuarios en efectivo) y deberán acreditar el impuesto que el dueño de las plataformas les hubiese retenido conforme a las siguientes tablas: . El impuesto que pagaras se considerará como pago definitivo.

I. Prestación de servicios de transporte terrestre de pasajeros y de entrega de bienes. (Uber, Uber Eats, Cabify, Rappi,Didi... )

II. Prestación de servicios de hospedaje. (Airbnb, Homeaway, Booking, Etc.)

III. Enajenación de bienes y prestación de servicios. (Amazon, Netflix, Mercado Libre, etc.)

- Pago Provisional: Cuando los ingresos excedan $300,000 mxn anuales, las retenciones tendrán el carácter de pago provisional.

¿A qué se refiere Pago provisional?

A

que están obligados a presentar declaraciones mensuales y anuales bajo

el régimen de actividades empresariales y servicios profesionales, donde

podrán disminuir de los ingresos las deducciones que se les son

autorizadas y acreditar los impuestos retenidos.

Ahora te platicamos del impuesto del valor agregado IVA:

- Nuevo Capítulo: CAPÍTULO “III BIS De la prestación de servicios digitales por residentes en el extranjero sin establecimiento en México”

- ¿ A quién aplica? : A personas físicas que enajenen bienes, presten servicios o concedan el uso o goce temporal de bienes a través de un Residente Extranjero sin establecimiento en México que proporcione los servicios de intermediación mediante aplicaciones o contenidos en formato digital.

- Objeto: Ingresos que efectivamente perciban las personas físicas por conducto de los citados medios.

- ¿Cómo aplican las retenciones del impuesto? : Los dueños de las plataformas tecnológicas, cuando cobren el precio y el IVA correspondiente a las operaciones de intermediación por cuenta del contribuyente, deberán retener a las personas físicas el 50% del IVA, osea el 8%.

Cuando estos contribuyentes no proporcionen su RFC en la plataforma tecnológica, la retención será del 100% del IVA.

Pago

Definitivo: Los contribuyentes personas físicas que hayan obtenido

ingresos hasta por un monto de $300,000.00 en el año anterior por medio

plataformas tecnológicas, podrán considerar la retención efectuada como

pago definitivo.

Cuando

tengas otros ingresos que hayas cobrado por fuera de la plataforma,

deberás presentar una declaración mensual por dichos cobros, aplicando

una tasa del 8%.

Quienes

ejerzan esta opción no tendrán derecho a efectuar acreditamiento o

disminución alguna por sus gastos e inversiones respecto del impuesto

calculado con la tasa del 8%, ni podrán recibir ingresos por otros

conceptos, con excepción de los ingresos por sueldos y salarios e

intereses.

- Pago Mensual: Cuando los ingresos excedan de trescientos mil pesos anuales, osea mas de 25,000 pesos al mes, las retenciones podrán acreditarse en la determinación de IVA mensual.

- Cómo nadie quiere perder y estas disposiciones afectan directamente el bolsillo de los dueños y usuarios de las plataformas digitales, es muy probable que los bienes y servicios adquiridos por estos medios incrementen sus precios, con la finalidad de que sea el usuario final (cliente) quien pague dichos impuestos, lo que es cierto, es que los ingresos obtenidos por estos medios ya estaban gravados por el ISR e IVA, pero no existían medidas para fiscalizarlos, por lo que no se trata de impuestos nuevos, si no de recaudar lo que no se estaba recaudando.

- En Conclusión a partir de este 1° de Junio de 2020 los contribuyentes personas físicas que obtengan ingresos por medio de plataformas tecnológicas, serán sujetos de retenciones que el dueño de la plataforma digital les aplicará y enterará al SAT, de acuerdo al nivel de ingresos y dependiendo de la actividad realizada.Si tus ingresos no superan la cantidad de 300,000.00 pesos y no recibes dinero directamente de tus clientes no tendrás ningún inconveniente.

Existen muchos huecos en la legislación al respecto, y los subsanara la autoridad a través de su pagina de Internet, por lo que habrá que estar al pendiente.

Comentarios

Publicar un comentario